风口财经记者 许耀文

5月25日,北交所官网发布消息称,烟台金润核电材料股份有限公司(以下简称“金润股份”)公开发行及在北交所上市的申请未获北交所上市委员会审议通过,审议结果为暂缓审议。公开资料显示,金润股份此次公开发行并上市,保荐机构为兴业证券。

北交所上市委特别要求金润股份详细说明的问题主要集中在营业收入及净利润、应收账款、产能利用率和募投项目三个方面。除此之外,在业绩下滑、合作研发、产能利用率与募投项目的合理性与必要性等方面,委员会提出了相关审议意见。

同一日,湖北宏裕新型包材股份有限公司(以下简称“宏裕包材”)在北交所过会。

业绩波动较大净利润同比下降8.40%

金润股份成立于1999年,主要从事防火封堵材料、防火包覆装置、非能动保护装置等被动防火材料的研发、生产、销售和消防工程的施工及维护。产品及服务广泛应用于核电、能源、交通、电信、船舶、建筑等行业的应急防护领域。

2016年,金润股份在新三板挂牌;2022年,公司被认定为山东省“专精特新”企业及国家级“专精特新小巨人”企业。

从闯关北交所的时间历程来看,金润股份“行路漫漫”。2021年11月12日,早在北交所开市前,金润股份在北交所公开发行并上市的申请便已获受理。历经一年半之久,2023年5月25日,在公司北交所上市的申请未获北交所上市委员会审议通过。

招股书显示,在不考虑超额配售选择权的情况下,金润股份拟公开发行股票不低于1127万股,拟投入募集资金约2.05亿元,用于年产3690吨防火封堵材料产业化建设项目的建设,以及流动资金的补充。

同花顺iFind数据显示,近四年来,金润股份经营业绩波动较大。

2020年,公司营业收入同比增长129.15%,归母净利润同比增超2倍。但2022年,公司“增收不增利”,归母净利润低于2020年水平,仅为4809.35万元,同比下降8.40%。去年全年,金润股份的净资产收益率同比下降7.04个百分点;毛利率同比下降5.86个百分点。

审议公告显示,北交所上市委对公司营业收入及净利润提出问询,并就业绩下滑提出审议意见。

回款压力大因客户欠款存在诉讼

除经营业绩波动之外,金润股份面临不小的回款负担,并且因客户拖欠公司货款而存在诉讼。

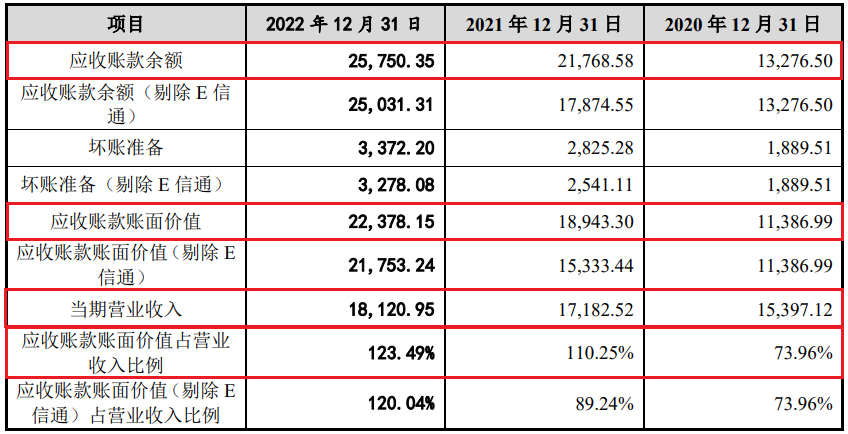

招股书显示,近三年,金润股份应收账款账面价值占营业收入比例分别为73.96%、110.25%、123.49%,2021年与2022年的应收账款账面价值均大于营业收入;回款比例“跳水”,分别为81.84%、73.72%与15.55%,回款压力较大。

金润股份应收账款情况(图片来自金润股份招股书,单位:万元)

其中,北京市山江科技发展有限公司(以下简称“山江科技”)因拖欠金润股份货款,被金润股份提起诉讼。截至2022年末,金润股份应收山江科技603.64万元,经多次催收,均未支付货款,公司已对该应收账款全额计提信用减值损失。

除此之外,还有上海倍安实业有限公司(以下简称“上海倍安”)的应收账款余额高达1067.00万元。招股书显示,金润股份与上海倍安之间的业务系山东钢铁集团有限公司日照钢铁精品基地项目的全厂消防工程钢结构防火喷涂施工工程,由于山东钢铁集团日照有限公司尚未与上海倍安结算工程款,因此上海倍安亦未支付金润股份工程款。

剔除山江科技和上海倍安的应收账款后,近三年,金润股份的应收账款期后回款比例分别为93.58%、81.25%和16.28%。

在审议公告中,北交所上市委针对应收账款问题向金润股份提出问询,并要求公司进行说明。

前五大客户销售额占比超90%新业务营收占比仅8%

过去,核用防火材料基本依赖国外进口,国内企业的研发能力和生产水平与国外竞争对手相比存在较大的差距。近年来,国内企业通过不断的投入研发,已取得了长足的技术进步。

金润股份自成立以来,由代理PCI产品转型为防火材料的自研、自产、自销,实现国内第三代核电站主流堆型的防火保护领域从研发到市场化的全方位覆盖,完成了第三代核电站防火材料的进口替代,在较短时间研制了可与国内外竞争对手相竞争的核用被动防火产品,具备较强的产品技术创新能力。

但由于目前我国仅中国核工业集团有限公司(以下简称“中核集团”)、中国广核电力股份有限公司、国家电力投资集团有限公司与中国华能集团有限公司具备核电运营资质,因此公司所处核用防火材料行业下游客户相对集中。

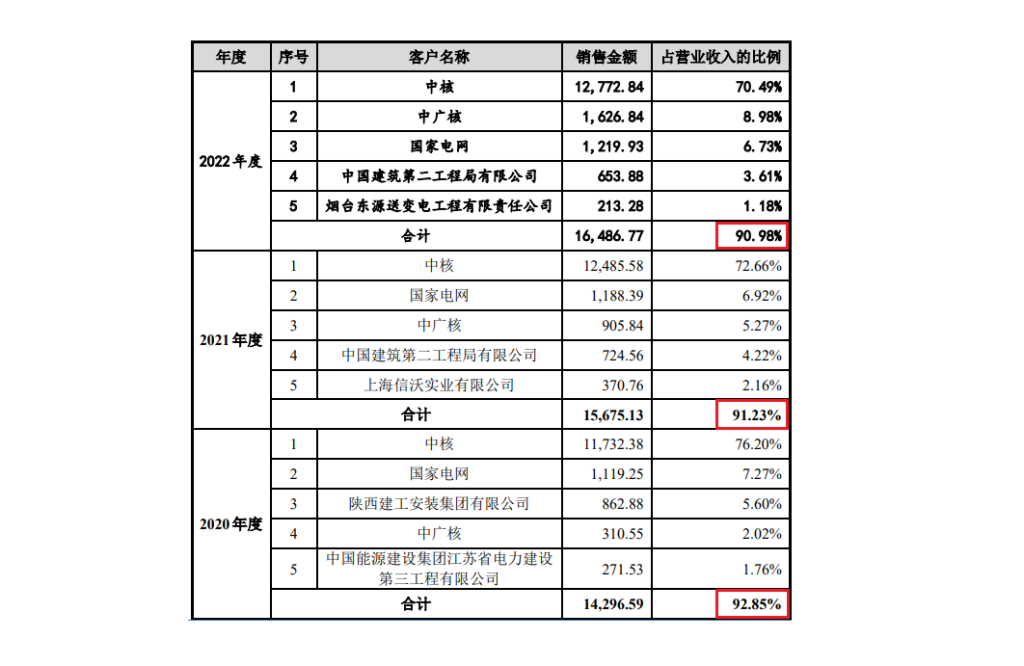

近三年,公司前五大客户销售金额占公司当期营业收入的比例分别为92.85%、91.23%和90.98%,或存在客户集中的风险。其中,中核集团的销售金额占营业收入的比例最高,分别高达76.20%、72.66%与70.49%。

公司前五大客户销售情况(图片来自金润股份招股书,单位:万元)

在审议公告中,北交所上市委特对此提出问询,要求金润股份对中核集团的销售是否具有可持续性、对中核集团是否存在依赖、从中核集团获取订单的合规性以及与中核集团的合作研发及项目竞标等相关问题进行回复。

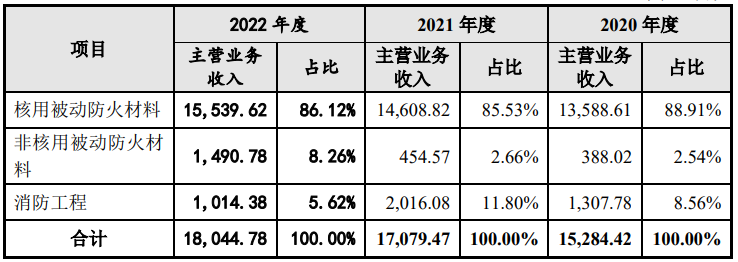

近年来,公司不断加大非核用产品市场的开拓力度,下游客户从核电行业扩展到国家电网、城市轨道交通、风电、海洋工程、医院、学校等非核用防火领域。但目前公司非核用被动防火材料的营收占比仅为8.26%。若未来公司非核用产品市场开拓不利,非核用产品市场客户对公司产品的接受度下降,或对公司经营业绩造成影响。

金润股份主营业务收入按应用领域分类构成情况(图片来自金润股份招股书,单位:万元)

风口财经关注到,5月25日,共有2家企业在北交所上会。除金润股份之外,宏裕包材成功过会。

宏裕包材成立于1998年,主要从事彩印复合包材产品、注塑产品及吹膜产品等包装产品的研发、生产和销售,是国家级专精特新“小巨人”企业。资料显示,此次宏裕包材公开发行并上市,保荐机构为中信证券。